De totale oanfier fan gletsjersazijnzuurDe merk yn augustus is heech, en guon downstream-bedriuwen binne yn it bûtenseizoen, sadat de fraach nei azijnzuur beheind wêze kin. Om't der dizze moanne minder revisybedriuwen binne, hawwe allinich Shanghai Huayi en Dalian Hengli revisyplannen, bliuwt it oanbod heech, en de fabryksfoarried is op in middelheech nivo. It is lestich om de priisstiging te stypjen, om't der in protte negative aspekten binne yn 'e koarte-termyn merk foar iisjittik.

Yn 'e lêste jierren hat de produksjekapasiteit fan iisazijn en syn wichtichste downstream-yndustryen in groeiende trend sjen litten. De winstoerdracht yn 'e yndustryketen is lykwols net yn lykwicht. Yn 'e takomst sil it ien fan' e driuwfearren fan winst- en fraachútwreiding bliuwe. De oanbodkapasiteit fan iisazijn sil grif noch mear tanimme. Op dat stuit sil it lykwicht tusken oanbod en fraach ferbrutsen wurde.

Hoewol't de produksjekapasiteit fan iisazijn stadichoan tanimt, lit de konsumpsje ek in groeitrend sjen, mar de winstoerdracht yn 'e yndustryketen is net lykwichtich, en de winstsituaasje yn guon downstreams kin amper ideaal neamd wurde.

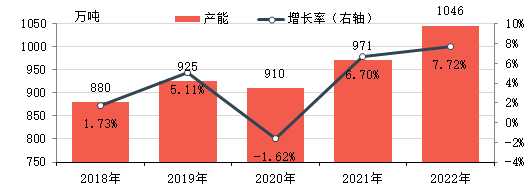

De produksjekapasiteit fan iisazijn wurdt stadichoan útwreide

Yn 'e perioade 2018-2022 is de produksjekapasiteit fan iisazijn yn Sina stadichoan tanommen, stipe troch de ûntwikkeling fan downstreamfraach en goede winstjouwens. Yn 2022 is de effektive jierlikse kapasiteit fan iisazijn 10,46 miljoen ton, in ferheging fan 18 ton en 86% yn ferliking mei 2018.

Yn 'e ôfrûne fiif jier is de totale priis fan iisazijnzuur yn opwaartse trend west, stipe troch tanimmende binnenlânske fraach en in aktive eksportmerk. Tagelyk hat it it grutste part fan 'e tiid in grut priisferskil mei de grûnstof metanol hanthavene, wat resultearre yn in sterke winstjouwens en in lange winstjouwensperioade.

Yn 2017-2018 wiene de starts fan bûtenlânske gletsjerazijnfabriken ynstabyl, en de eksportmerk stipe de binnenlânske merk. Derneist, mei de fertraging fan 'e binnenlânske gletsjerazijnkapasiteit en de útwreiding fan 'e kapasiteit nei ûnderen, naam de fraach nei gletsjerazijn gewoan ta, wat tegearre de stiging fan 'e binnenlânske gletsjerazijnprizen stipe. Hoewol de trend yn prinsipe itselde is as dy fan 'e grûnstof metanol, bliuwt it priisferskil útwreidzje en nimt de winstmarge ta. Yn 2018 wie de gemiddelde teoretyske brutowinst yn 'e East-Sineeske merk sawat 1.753 yuan/ton. Yn 2019-2020 nimt de binnenlânske produksjekapasiteit fan gletsjerazijn stadichoan ta en nimt it oanbod ta. De fraach nimt yn fazen ôf fanwegen ûnferwachte faktoaren. De binnenlânske gletsjerazijnprizen binne flechtich, en it priisferskil mei metanol nimt yn bepaalde mjitte ôf. Yn 2020 is de gemiddelde teoretyske brutowinst yn 'e East-Sineeske merk sawat 504 yuan/ton. Yn 2021, hoewol sawol de prizen fan metanol as iisazijn yn in opwaartse trend binne, nimt de priis fan iisazijn mear ta troch de tanimming fan 'e binnenlânske en bûtenlânske fraach en de stadige ôfname fan it oanbod, wêrtroch't it priisferskil tusken de twa bliuwt útwreidzjen. De jierlikse gemiddelde brutomarge yn 'e East-Sineeske merk wie sawat RMB399/ton.41%.

Hoewol't de winst frij substansjeel wie, liet de fraach nei ûnderen trochgeande groei sjen, wêrtroch't besteande produsinten en nije merkspilers nije projektplannen foar iisazijn ûntwikkelen, wêrfan de measten ek útfierd waarden.

Takomstige fraach nei downstream nimt noch altyd ta

Der binne noch plannen foar nije kapasiteit foar de measte downstreamprodukten yn 'e takomst, wat sil liede ta trochgeande groei yn 'e leveringskapasiteit fan iisazijn.

Fan 2021 oant 2022 wreidet de produksjekapasiteit fan EVA him rap út en produkten benaderje ek in hege groei fan VA-vinylacetaatynhâld, mei in wichtige tanimming fan 'e fraach nei vinylacetaat, útwreiding fan 'e produksjekapasiteit fan vinylacetaat, en in prominent tekoart oan net-kalsiumkarbid. Sûnt 2022 is in part fan it oanbod fan kalsiumkarbid oanfolle mei de orizjinele brûkers fan etyleenoanfier, it oanbodpatroan fan etyleenacetaat yn Sina is feroare fan in struktureel oerskot nei strukturele spanning. EVA beskôget foar in part selsboud etyleenacetaat fanwegen de ferhege muoite en kosten fan oankeap troch brûkers. Oant dy tiid binne in oantal projekten yn oanbou oan 'e gong en sil de produksjekapasiteit fan etyleenvinylacetaat yn 2023 frijjûn wurde.

Ethylasetaat is ek ien fan 'e wichtichste downstreamprodukten fan iisazijn. Yn 'e lêste jierren is de tsjinstelling tusken oanbod en fraach fan etylasetaat prominent west, en de groeisnelheid fan kapasiteit is relatyf stadich. 2022-2023 wurdt nije kapasiteit noch benammen fûn yn besteande bedriuwen, meast om it oandiel yn 'e yndustry út te wreidzjen, kosten fierder te ferminderjen en effisjinsje te ferbetterjen. Derneist, mei de hjoeddeiske trend fan yntegraasje yn 'e petrochemyske yndustry dy't hieltyd dúdliker wurdt, binne guon bedriuwen fan plan om nije etylasetaatfabriken te bouwen om de yndustriële keten út te wreidzjen. Fanwegen it ienfâldige produksjeproses fan etylasetaat, rappe feroaring fan húshâldlike apparatuer en fleksibele produksje, meast basearre op kosten- en fraachferoarings, is de groeisnelheid fan 'e produksje de lêste jierren lykwols stadich west.

Wat azijnzuuranhydride oanbelanget, besteane der de lêste jierren nije en ferâldere apparatuer neist elkoar, en it algemiene oanbod lit in groeitrend sjen. Fanút it perspektyf fan 'e konsumpsjestruktuer wurdt it benammen brûkt yn 'e produksje fan asetaatfaser, farmaseutyske tuskenprodukten, pestizidutussenprodukten, krûden, kleurstoffen, fiedingsadditieven, gemyske útdroegingsaginten en oare fjilden. Guon húshâldlike azijnzuurfabriken binne foarsjoen fan azijnzuuranhydridefabriken, en de yntegraasje yn oare fjilden is net heech. Yn 'e takomst sille azijnzuuranhydridefabriken noch yn oanbou wêze. Ningxia Donghe is fan plan om yn 'e twadde helte fan dit jier 150.000 ton yn gebrûk te nimmen. Henan Ruibai is ek fan plan om in nije azijnzuuranhydridefabryk te bouwen, en de produksjekapasiteit fan 'e yndustry wurdt ferwachte fierder út te wreidzjen. Azijnzuuranhydride hat in breed oanbod fan downstreamgebieten en d'r is noch wat romte foar groei oan 'e fraachkant, mar mei de tanimming fan produksjekapasiteit sil de yndustry hieltyd konkurrearjender wurde.

Mear nije projekten foar iisazijn yn 'e takomst, it lykwicht tusken oanbod en fraach kin ferbrutsen wurde

De bettere winstprestaasjes yn 'e ôfrûne jierren, lykas de trochgeande tanimming fan 'e fraach nei iisjittik, soargje derfoar dat it oanbod fan iisjittik ek hieltyd mear momentum bliuwt, en de kommende trije jier binne gjin útsûndering.

De boppesteande tabel lit guon fan 'e nije kapasiteitsplannen foar iisazijn yn 'e kommende trije jier sjen. Neist dat guon bedriuwen ek nije bou- en útwreidingsplannen hawwe, kin sjoen wurde dat de takomstige kapasiteitsgroei fan iisazijn noch altyd relatyf grut ferwachte wurdt. Hoewol't de fraach nei iisazijn ek oanhâldend sil tanimme, moat noch fierder besjoen wurde oft it de ynkrementele oanfier fan iisazijn folslein kin absorbearje, en it kin net útsletten wurde dat iisazijn yn Sina oerkapasiteit sil hawwe.

Chemwinis in hannelsbedriuw foar gemyske grûnstoffen yn Sina, leit yn it nije gebiet fan Shanghai Pudong, mei in netwurk fan havens, terminals, fleanfjilden en spoarferfier, en mei pakhuzen foar gemyske en gefaarlike gemyske stoffen yn Shanghai, Guangzhou, Jiangyin, Dalian en Ningbo Zhoushan, Sina, dat it hiele jier troch mear as 50.000 ton gemyske grûnstoffen opslaat, mei foldwaande oanfier, wolkom om te keapjen en te freegjen. chemwine-post:service@skychemwin.comwhatsapp: 19117288062 Tel: +86 4008620777 +86 19117288062

Pleatsingstiid: 16 augustus 2022