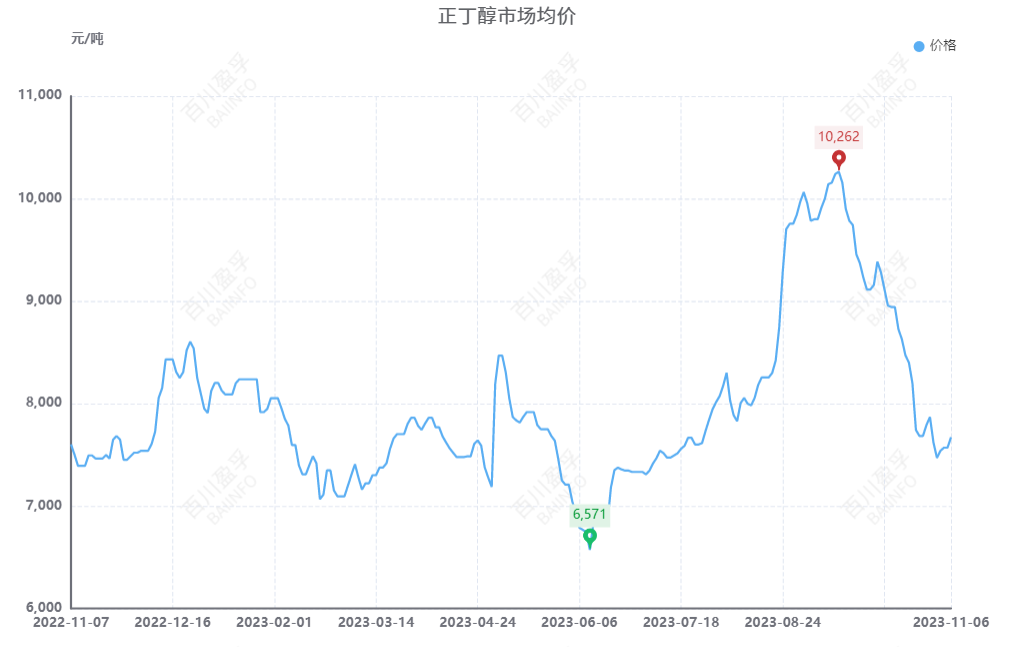

Op 6 novimber ferskode de fokus fan 'e n-butanolmerk nei boppen, mei in gemiddelde merkpriis fan 7670 yuan/ton, in stiging fan 1,33% yn ferliking mei de foargeande wurkdei. De referinsjepriis foar East-Sina is hjoed 7800 yuan/ton, de referinsjepriis foar Shandong is 7500-7700 yuan/ton, en de referinsjepriis foar Súd-Sina is 8100-8300 yuan/ton foar perifeare levering. Yn 'e n-butanolmerk binne negative en positive faktoaren lykwols mei-inoar ferweve, en is der beheinde romte foar priisferhegingen.

Oan 'e iene kant binne guon fabrikanten tydlik stoppe foar ûnderhâld, wat resultearre yn in relative daling fan 'e spotprizen op 'e merk. Operators ferkeapje tsjin hege prizen, en der is romte foar in ferheging fan 'e merkpriis fan n-butanol. Oan 'e oare kant is in butanol- en oktanolfabryk yn Sichuan opnij starte, en is it regionale oanbodtekoart oanfolle troch de opkomst fan produkten yn 'e takomst. Derneist hat it herstel fan butanolfabriken yn Anhui op woansdei laat ta in tanimming fan operaasjes op lokaasje, wat in bepaalde negative ynfloed hat op 'e merkgroei.

Oan 'e fraachkant binne de DBP- en butylacetaatyndustryen noch altyd yn in winstjouwende steat. Oandreaun troch de oanbodkant fan 'e merk binne de ferstjoeringen fan fabrikanten noch altyd akseptabel, en bedriuwen hawwe in bepaalde fraach nei grûnstoffen. De wichtichste downstream CD-fabriken hawwe noch altyd te krijen mei kostendruk, wêrby't de measte bedriuwen yn in parkeartoestân binne en de algemiene merk operearret op in leech nivo, wêrtroch it lestich is foar de fraach om signifikant te ferheegjen. Oer it algemien is it entûsjasme foar downstream leechpriisige en krekt nedige oanbestegingen relatyf goed, wylst it stribjen fan 'e fabryk nei hege prizen swak is, en de fraachkant matige stipe foar de merk hat.

Hoewol't de merk te krijen hat mei guon ûngeunstige faktoaren, kin de n-butanolmerk op koarte termyn noch stabyl bliuwe. De fabryksfoarried is kontrolearber, en de merkprizen binne stabyl en tanimmend. It priisferskil tusken it wichtichste downstream polypropyleen en propyleen is relatyf smel, op 'e râne fan winst en ferlies. Koartlyn is de priis fan propyleen trochgien mei tanimmen, en it entûsjasme foar de stadichoan ferswakking fan 'e downstreammerk hat de stipe foar de propyleenmerk beheind. De foarried fan propyleenfabriken is lykwols noch yn in kontrolearbere steat, wat noch altyd wat stipe biedt foar de merk. Der wurdt ferwachte dat de koarte termyn propyleenmerkpriis sil stabilisearje en tanimme.

Oer it algemien is de merk foar rauwe materialen propyleen relatyf sterk, en leechpriisige oanskaffingsbedriuwen nei ûnderen binne swak yn har stribjen nei hege prizen. De n-butanol-ienheid yn Anhui is koart stilfallen, en koarte-termyn operators hawwe in sterke mentaliteit. As de oanbodkant-ienheden lykwols wer opknapt binne, kin de merk it risiko fan delgong hawwe. Der wurdt ferwachte dat de n-butanolmerk earst sil opstean en dan op koarte termyn sil sakje, mei priisfluktuaasjes fan sawat 200 oant 400 yuan/ton.

Pleatsingstiid: 7 novimber 2023