Sûnt augustus is de binnenlânske priis fan azijnsoer oanhâldend omheech gien, mei in gemiddelde merkpriis fan 2877 yuan/ton oan it begjin fan 'e moanne, dy't omheech gien is nei 3745 yuan/ton, in ferheging fan 30,17% fan 'e moanne op moanne. De trochgeande wyklikse priisstiging hat de winst fan azijnsoer opnij ferhege. Der wurdt rûsd dat de gemiddelde brutowinst fan azijnsoer op 21 augustus sawat 1070 yuan/ton wie. Dizze trochbraak yn 'e "tûzen yuan winst" hat ek twifels oproppen yn 'e merk oer de duorsumens fan hege prizen.

It tradisjonele downstream-bûtenseizoen yn july en augustus hie gjin wichtige negative ynfloed op 'e merk. Krektoarsom, oanbodfaktoaren spilen in rol yn it oanwakkerjen fan 'e situaasje, wêrtroch't de oarspronklik kostendominearre azijnzuurmerk yn in oanbod-fraachdominearre patroan feroare waard.

De wurkingssnelheid fan azijnzuurplanten is ôfnommen, wat de merk foardielich is

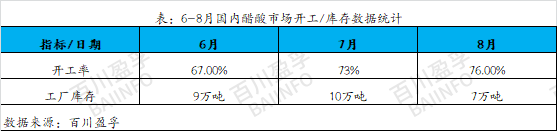

Sûnt juny is de ynterne apparatuer fan azijnsoer pland foar ûnderhâld, wat resulteart yn in fermindering fan it wurktempo nei in minimum fan 67%. De produksjekapasiteit fan dizze ûnderhâldsapparatuer is relatyf grut, en de ûnderhâldstiid is ek lang. De ynventaris fan elke ûndernimming bliuwt ôfnimme, en it algemiene ynventarisnivo is op in leech nivo. Oarspronklik waard tocht dat de ûnderhâldsapparatuer yn july stadichoan herstelle soe, mar de herstelfoarútgong fan mainstream-apparatuer is noch net folslein operasjoneel, mei trochgeande ôfwikselingen fan start en stop, wat resulteart yn 'e beheining fan lange-termyn guod dat yn juny net yn kwantiteit ferkocht wurde koe, en de merkynventaris bliuwt leech.

Mei de komst fan augustus herstelt de mainstream apparatuer foar foarriedich ûnderhâld stadichoan. De gleone hjitte hat lykwols faak apparatuerfalen feroarsake fan oare fabrikanten, en ûnderhâlds- en storingssituaasjes binne op in konsintrearre manier foarkommen. Fanwegen dizze redenen hat de wurksnelheid fan jittiksoer noch gjin heech nivo berikt. Nei de opgarjen fan ûnderhâld yn 'e earste twa moannen wie der in tekoart oan guod op 'e merk, wat late ta oerferkochte situaasjes ûnder ferskate bedriuwen yn augustus. It spot oanbod op 'e merk wie ekstreem krap, en de prizen klommen ek nei har pyk. Ut dizze situaasje kin sjoen wurde dat it tekoart oan spot oanbod yn augustus net feroarsake waard troch koarte termyn spekulaasje, mar earder it resultaat fan lange termyn opgarjen. Fan juny oant july kontrolearren ferskate bedriuwen de oanbodkant effektyf troch ûnderhâld en probleemoplossing, wêrtroch't in relatyf stabile foarried fan jittiksoer behâlden waard. Der kin sein wurde dat dit geunstige betingsten levere foar de tanimming fan 'e jittiksoerprizen yn augustus.

2. Downstream-fraach ferbetteret, wêrtroch't de azijnzuurmerk omheech giet.

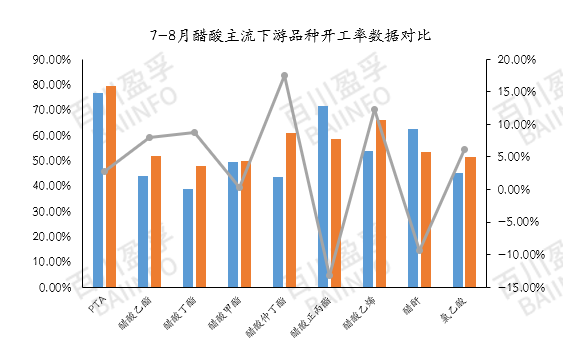

Yn augustus wie it gemiddelde wurkingsnivo fan mainstream azijnzuur downstream sawat 58%, in tanimming fan sawat 3,67% yn ferliking mei july. Dit jout in lichte ferbettering oan yn 'e binnenlânske downstreamfraach. Hoewol it gemiddelde moanlikse wurkingsnivo noch net mear as 60% is, hat de weropstart fan 'e produksje fan bepaalde produkten en apparatuer in bepaalde positive ynfloed hân op 'e regionale merk. Bygelyks, it gemiddelde wurkingsnivo fan vinylasetaat is yn augustus mei 18,61% omheech gien. De werstart fan it apparaat dizze moanne wie benammen konsintrearre yn 'e noardwestlike regio, wat resultearre yn in krappe oanfier en in sterke sfear fan priisstigingen yn 'e regio. Underwilens is it wurkingsnivo fan PTA tichtby 80%. Hoewol PTA in lytse ynfloed hat op 'e priis fan azijnzuur, reflektearret it wurkingsnivo direkt de hoemannichte azijnzuur dy't brûkt wurdt. As de wichtichste downstreammerk yn East-Sina hat it wurkingsnivo fan PTA ek in positive ynfloed hân op 'e azijnzuurmerk.

Aftermarket-analyze

Underhâld fan fabrikanten: Op it stuit wurdt de foarried fan ferskate bedriuwen op in relatyf leech nivo hâlden, en de merk hat te krijen mei in krappe oanfier. Bedriuwen binne tige gefoelich foar feroarings yn foarrieden, en as de foarried ienris opboud is, kin der in oare situaasje fan storing en produksjestop ûntstean. Foardat de foarried opboud is, bliuwt de oanbodkant relatyf stabyl, en in lichte "strategyske oanpassing" kin wer in posityf effekt hawwe op 'e merk. Der wurdt ferwachte dat der om 25 augustus hinne ûnderhâldsplannen sille wêze foar de wichtichste apparaten yn 'e regio Anhui, dy't miskien oerlappe mei de koarte-termyn ûnderhâldstiid fan it Nanjing-apparaat, wylst der op it stuit gjin reguliere ûnderhâldsplannen oankundige binne yn oare regio's. Yn dizze situaasje is it noch wichtiger om de fluktuaasjes yn 'e foarried fan elke ûndernimming en de mooglikheid fan hommelse apparaatfalen nau te kontrolearjen.

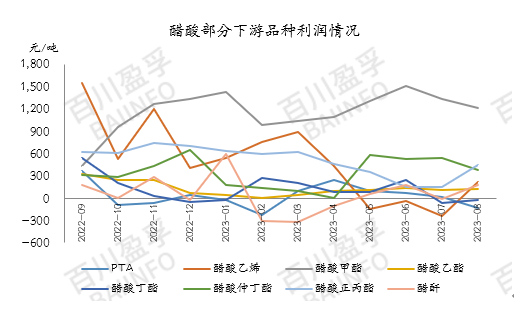

Downstream-fraach: Op it stuit is de foarried fan upstream azijnzuur noch altyd kontrolearber, en downstream-fabriken hâlde tydlik de produksje op peil troch koarte-termyn lange-termyn kontrakten. De rappe stiging fan 'e upstream azijnzuurprizen makket it lykwols lestich foar de prizen fan downstream-produkten om folslein oer te bringen nei de fraach fan 'e einmerk. Guon grutte downstream-yndustryen hawwe te krijen mei winstdruk. Op it stuit binne ûnder de wichtichste downstream-produkten fan azijnzuur, útsein metylacetaat en n-propylester, de winsten fan oare produkten hast gelyk oan de kostenline. De winsten fan vinylacetaat (produsearre mei de kalsiumkarbidmetoade), PTA en butylacetaat litte sels in omkeard ferskynsel sjen. Dêrom hawwe in pear bedriuwen maatregels nommen om har lêst te ferminderjen of de produksje te stopjen.

Downstream-yndustryen sjogge ek ta oft prizen werom te sjen binne yn 'e winsten fan 'e terminale sektor. As de winsten fan downstream-produkten ôfnimme, wylst de priis fan azijnsoer heech bliuwt, wurdt ferwachte dat de produksje fan 'e downstream-sektor fierder ôfnimme kin om de winstsituaasje yn lykwicht te bringen.

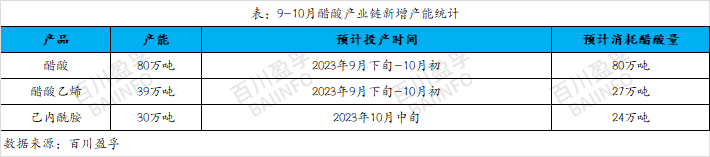

Nije produksjekapasiteit: Der wurdt ferwachte dat der ein septimber en begjin oktober in grut oantal nije produksje-ienheden foar vinylasetaat wêze sille, mei in totaal fan sawat 390.000 ton nije produksjekapasiteit, en der wurdt ferwachte dat der sawat 270.000 ton azijnsoer ferbrûkt wurdt. Tagelyk wurdt ferwachte dat de nije produksjekapasiteit fan caprolactam 300.000 ton sil berikke, wat sawat 240.000 ton azijnsoer sil ferbrûke. Op it stuit wurdt begrepen dat de nei alle gedachten yn gebrûk nommen apparatuer dy't nei ferwachting yn gebrûk nommen wurdt, healwei septimber mei de eksterne produksje fan azijnsoer begjinne kin. Mei it each op it hjoeddeiske krappe oanbod yn 'e azijnsoermerk, sil de produksje fan dizze nije apparatuer wis wer positive stipe jaan oan 'e azijnsoermerk.

Op koarte termyn hâldt de priis fan jittiksoer noch altyd in hege fluktuaasjetrend oan, mar de oermjittige tanimming fan 'e jittiksoerprizen fan ferline wike soarge foar ferhege wjerstân fan downstream-fabrikanten, wat late ta in stadige fermindering fan 'e lêst en in ôfname fan keapentûsjasme. Op it stuit binne der wat oerwearde "skuim" yn 'e jittiksoermerk, sadat de priis wat kin falle. Oangeande de merksituaasje yn septimber is it noch altyd needsaaklik om de produksjetiid fan 'e nije jittiksoerproduksjekapasiteit nau yn 'e gaten te hâlden. Op it stuit is de foarried fan jittiksoer leech en kin oant begjin septimber oanhâlden wurde. As de nije produksjekapasiteit net foar ein septimber yn gebrûk nommen wurdt lykas pland, kin downstream nije produksjekapasiteit foar jittiksoer foarôf oanskaft wurde. Dêrom bliuwe wy optimistysk oer de merktrend yn septimber en moatte wy de spesifike trends fan 'e upstream- en downstreammerken yn 'e gaten hâlde, en de realtime feroarings yn 'e merk nau folgje.

Pleatsingstiid: 22 augustus 2023