1.Merkoersjoch: PTA-prizen sette in nij leechtepunt yn augustus

Yn augustus hat de PTA-merk in flinke brede delgong meimakke, wêrby't de prizen in nij leechtepunt berikten foar 2024. Dizze trend wurdt benammen taskreaun oan de flinke opgarjen fan PTA-foarrieden yn 'e hjoeddeiske moanne, en ek oan de muoite om it probleem fan efterstân yn 'e foarried effektyf op te lossen sûnder grutskalige stillizzen fan apparatuer en produksjereduksje. Underwilens hat de delgong yn 'e ynternasjonale rau-oaljemerk gjin effektive kostenstipe foar PTA levere, wêrtroch't de delgeande druk op 'e prizen fierder fergrutte wurdt.

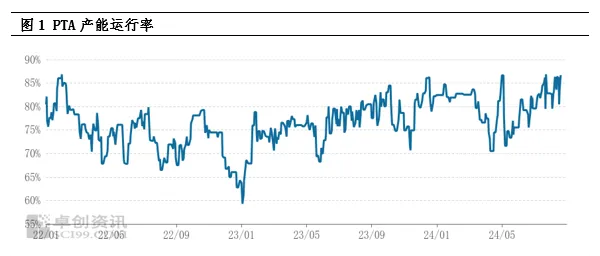

2.Oanbodkantanalyse: Hege produksjekapasiteit rint, foarried berikt nije hichten

Op it stuit bliuwt de produksjekapasiteit fan PTA op in heech nivo, en it oanbod fan guod is ekstreem oerfloedich. Sûnt 2024 is de moanlikse produksje fan PTA signifikant tanommen yn ferliking mei deselde perioade ferline jier en wurdt ferwachte in histoarysk hichtepunt te berikken. Dizze hege produksje late direkt ta in nij hichtepunt yn 'e sosjale foarried fan PTA, wat in wichtige faktor waard by it ûnderdrukken fan spotprizen. Hoewol it hege operasjonele nivo fan 'e downstream polyesteryndustry de opbou fan PTA-foarried yn in beskate mjitte fertrage hat, is de situaasje fan oeroanbod sûnder it sintralisearre ûnderhâld en de produksjereduksje fan grutskalige PTA-planten lestich om te kearen, en de merk hat in pessimistyske hâlding oer de takomstige trend fan PTA.

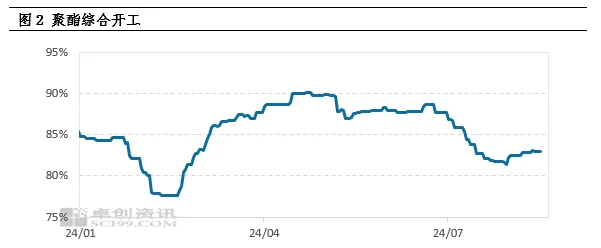

3.Fraachside-analyse: De fraach falt ûnder de ferwachtingen, polyesterproduksje begjint op leech nivo

De swakte oan 'e fraachkant is in oare wichtige reden foar de delgong yn PTA-prizen. De trochgeande tanimming fan polymerisaasjekosten yn 'e iere faze hat laat ta in delgong fan winsten foar polyesterprodukten, wêrtroch't guon polyesterfabriken in strategy oannimme om de produksje te ferminderjen en de prizen te ferheegjen. Dizze kettingreaksje hat laat ta in trochgeande delgong yn polyesterproduksjesifers, en yn augustus hawwe de measte polyesterfabriken har oansletten by de gelederen fan it ferminderjen fan produksje, wat resultearre yn in wichtige delgong yn 'e PTA-fraach. De lege bereidwilligens fan polyesterfabriken om guod te ûntfangen is benammen te tankjen oan it ferbrûk fan foarrieden en lange-termyn kontraktboarnen, wat de ûnbalâns tusken oanbod en fraach fan PTA fierder fergruttet.

4.Foarrieddruk en merkferwachtingen

Op basis fan 'e hjoeddeistige fraach- en oanbodsituaasje wurdt ferwachte dat PTA yn augustus sawat 300.000 ton sil sammelje, wat resulteart yn in grutte priisdaling. Foarút sjoen bliuwt de oanboddruk yn 'e PTA-merk enoarm, benammen troch beheinde sintralisearre ûnderhâldsfoarsjennings en it feit dat de measte grutte foarsjennings it ûnderhâld binnen it jier foltôge hawwe. Der wurdt ferwachte dat de moanlikse PTA-produksje yn 'e takomst op in heech nivo sil bliuwe fan mear as 6 miljoen ton per moanne. Sels as de downstream-produksje fan polyester begjint te herstellen, sil it lestich wêze om sa'n hege produksje folslein te fertarren, en sil de oanboddruk bestean bliuwe.

5,Kostestipe en swak oscillaasjepatroan

Nettsjinsteande in protte negative faktoaren yn 'e merk, biedt de ynternasjonale rau-oaljemerk noch altyd wat kostenstipe foar PTA. Op makro-nivo hawwe soargen oer in wrâldwide ekonomyske resesje laat ta in algemiene daling fan 'e grûnstofprizen, mar de tanimmende ferwachting fan rinteferlegingen hat in tintsje waarmte nei de merk brocht. Oan 'e oanbodkant bliuwe de ûnwissichheid fan geopolitike risiko's en it produksjereduksjebelied fan OPEC+ de oaljemerk beynfloedzje. Oan 'e fraachkant bestiet de ferwachting fan in ôfname fan rau-oaljestock noch altyd. Under it kombineare effekt fan dizze faktoaren presintearret de oaljemerk in situaasje fan mingde lange en koarte posysjes, mei PTA-ferwurkingskosten dy't fluktuearje tusken 300-400 yuan/ton. Dêrom, nettsjinsteande de enoarme oanboddruk, kin de kostenstipe fan ynternasjonale rau-oalje noch altyd liede ta in swak en flechtich patroan yn 'e PTA-merk.

6,Konklúzje en Perspektyf

Gearfetsjend sil de PTA-merk yn 'e takomst te krijen hawwe mei flinke oanfierdruk, en de swakke fraachkant sil it pessimistyske gefoel fan 'e merk fierder fergrutsje. De kostenstipe-rol fan ynternasjonale rau oalje kin lykwols net negearre wurde, wat de delgong fan PTA-prizen yn in beskate mjitte kin fertrage. Dêrom wurdt ferwachte dat de PTA-merk in perioade fan swakke volatiliteit yngiet.

Pleatsingstiid: 26 augustus 2024