1.Feroarings yn brutowinst en kapasiteitsbenuttingsgraad fan 'e sektor

Dizze wike, hoewol de gemiddelde brutowinst fan 'e bisfenol A-yndustry noch yn it negative berik leit, is it ferbettere yn ferliking mei ferline wike, mei in gemiddelde brutowinst fan -1023 yuan/ton, in ferheging fan 47 yuan/ton fan moanne op moanne, en in groeipersintaazje fan 4,39%. Dizze feroaring is benammen te tankjen oan 'e relatyf stabile gemiddelde kosten fan it produkt (10943 yuan/ton), wylst de merkpriisfluktuaasjes relatyf lyts binne. Tagelyk is it kapasiteitsbenuttingsnivo fan húshâldlike bisfenol A-fabriken signifikant tanommen nei 71,97%, in ferheging fan 5,69 persintaazjepunten fan ferline wike, wat de fersterking fan 'e produksjeaktiviteiten fan' e yndustry oanjout. Op basis fan in produksjekapasiteitbasis fan 5,931 miljoen ton reflektearret dizze ferheging de ferbettering fan 'e merkfoarriekapasiteit.

2.Differinsjaasje fan spotmerktrends

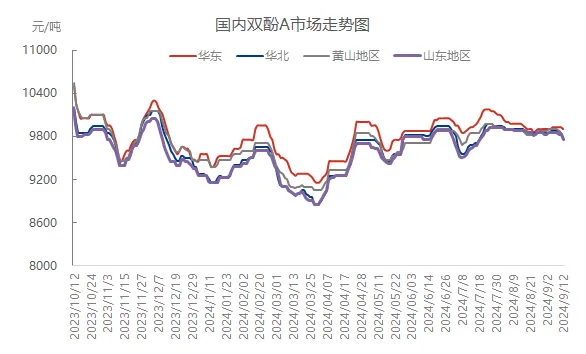

Dizze wike liet de spotmerk foar bisfenol A dúdlike regionale ûnderskiedingskenmerken sjen. Hoewol grutte fabrikanten yn 'e East-Sineeske merk besochten de prizen te ferheegjen, wiene de werklike transaksjes benammen basearre op it ferwurkjen fan eardere kontrakten, wat resultearre yn in bearish trend yn prizen. Oan 'e ein fan tongersdei wie it mainstream ûnderhannele priisberik 9800-10000 yuan/ton, wat wat leger wie as ôfrûne tongersdei. Yn oare regio's lykas Shandong, Noard-Sina, Mount Huangshan en oare plakken, foelen de prizen troch de swakke fraach en merkmentaliteit oer it algemien mei 50-100 yuan/ton, en wie de algemiene merksfear swak.

3.Ferliking fan nasjonale en regionale merkprizen

Dizze wike wie de gemiddelde priis fan bisfenol A yn Sina 9863 yuan/ton, in lichte daling fan 11 yuan/ton yn ferliking mei de foargeande wike, mei in daling fan 0,11%. Spesifyk yn 'e regionale merk hat de regio East-Sina relatyf ferset tsjin delgong sjen litten, mei in gemiddelde priisstiging fan 15 yuan/ton moanne op moanne nei 9920 yuan/ton, mar de stiging is mar 0,15%; Noard-Sina, Shandong, Mount Huangshan en oare plakken hawwe lykwols ferskillende graden fan delgong meimakke, fariearjend fan 0,10% oant 0,30%, wat de ferskillen yn regionale merken sjen lit.

Pôfbylding

4.Analyse fan merkbeynfloedende faktoaren

Ferbettering fan kapasiteitsbenuttingsgraad: Dizze wike berikte it kapasiteitsbenuttingsgraad fan bisfenol A sawat 72%, wêrtroch't de merkkapasiteit fierder ferbettere waard en de prizen ûnder druk setten waarden.

Ynternasjonale crash fan rau oalje: De wichtige daling fan 'e ynternasjonale prizen foar rau oalje beynfloedet net allinich de algemiene mentaliteit fan 'e petrochemyske yndustryketen, mar beynfloedet ek direkt de priistrend fan grûnstoffen lykas fenol en aceton, wat op syn beurt in negative ynfloed hat op 'e kostenstipe fan bisfenol A.

Downstream-fraach is traach: De downstream-epoxyhars- en PC-yndustry ûnderfynt ferliezen of komt tichter by break-even, en de oankeapfraach foar bisfenol A bliuwt foarsichtich, wat resulteart yn trage merktransaksjes.

5,Marktfoarsizzing en útsjoch foar kommende wike

Mei it each op folgjende wike, mei it opnij starte fan ûnderhâldsapparatuer en de stabilisaasje fan 'e produksje, wurdt ferwachte dat de binnenlânske oanfier fan bisfenol A fierder sil tanimme. De downstream-yndustry hat lykwols beheinde romte foar ladingfluktuaasjes, en it wurdt ferwachte dat de oanskaf fan grûnstoffen in nivo fan essensjele fraach sil hanthavenje. Tagelyk kinne de fenol- en acetonmerken oan 'e grûnstofkant in flechtich patroan yngean, wat bepaalde kostenstipe foar bisfenol A biedt. Mei it each op 'e algemiene ferswakking fan it merksentimint is it lykwols needsaaklik om de produksje- en ferkeapsituaasje fan grutte fabrikanten en de fluktuaasjes yn 'e upstream- en downstreammerken folgjende wike nau te kontrolearjen. It wurdt ferwachte dat de merk in smelle, swakke konsolidaasjetrend sil sjen litte.

Pleatsingstiid: 13 septimber 2024