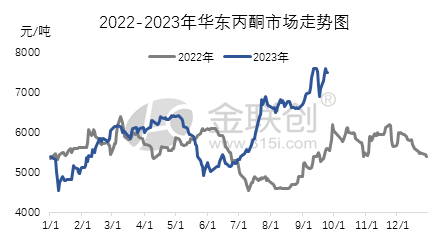

Yn it tredde fearnsjier lieten de measte produkten yn 'e Sineeske aceton-yndustryketen in fluktuearjende opwaartse trend sjen. De wichtichste driuwende krêft efter dizze trend is de sterke prestaasjes fan 'e ynternasjonale rûge oaljemerk, dy't op syn beurt de sterke trend fan 'e upstream grûnstofmerk oandreaun hat, benammen de oanhâldende wichtige tanimming fan 'e suvere benzeenmerk. Yn dizze situaasje domineart de kostenkant fan 'e aceton-yndustryketen de priisstiging, wylst ymportboarnen fan aceton noch krap binne, de fenolketonyndustry lege operasjonele tariven hat, en it spot oanbod krap is. Dizze faktoaren stypje tegearre de sterke prestaasjes fan 'e merk. Yn dit fearnsjier wie de hege priis fan aceton yn 'e East-Sineeske merk sawat 7600 yuan per ton, wylst de lege priis 5250 yuan per ton wie, mei in priisferskil fan 2350 yuan tusken de hege en lege priis.

Litte wy de redenen besjen wêrom't de ynlânske acetonmerk yn it tredde fearnsjier trochgie mei tanimmen. Begjin july hâldde it belied fan it heffen fan konsumpsjebelesting op guon benzine-grûnstoffen de prizen fan grûnstoffen stevich, en de prestaasjes fan suvere benzeen en propyleen wiene ek tige sterk. De downstreammerken foar bisfenol A en isopropanol hawwe ek ferskillende graden fan tanimming meimakke. Under de algemiene waarme omjouwing hat de ynlânske gemyske merk oer it algemien in tanimming sjoen. Fanwegen de lege lading fan 'e fenolketonfabryk fan 650.000 ton yn Jiangsu Ruiheng en de krappe oanfier fan aceton, hawwe de leveransiers dy't de guod hawwe har prizen sterk ferhege. Dizze faktoaren hawwe tegearre de sterke opkomst fan 'e merk oandreaun. Fanôf augustus is de downstreamfraach lykwols begûn te ferswakjen, en bedriuwen hawwe tekens fan swakte sjen litten yn it opdriuwen fan prizen, en is der in trend west fan it opjaan fan winsten. Nettsjinsteande, fanwegen de sterke merk foar suvere benzeen, ûndergeane de fenolketonfabriken fan Ningbo Taihua, Huizhou Zhongxin en Bluestar Harbin ûnderhâld. De fenolketonfabryk fan Jiangsu Ruiheng mei in kapasiteit fan 650.000 ton is op 'e 18e ûnferwachts stillein, wat in positive ynfloed hân hat op it merksentimint en de bereidwilligens fan bedriuwen om winst op te jaan is net sterk. Troch de ferweving fan ferskate faktoaren wurdt de merk benammen karakterisearre troch yntervalfluktuaasjes.

Nei it begjin fan septimber bleau de merk sterk. De trochgeande opkomst fan 'e ynternasjonale merk foar rau oalje, de sterke trend fan 'e algemiene omjouwing, en de groei fan 'e merk foar suvere benzeen foar grûnstoffen hawwe laat ta in algemiene tanimming fan 'e produkten fan 'e fenolketonyndustryketen. De trochgeande sterkte fan 'e downstream-merk foar bisfenol A hat in goede fraach nei aceton oandreaun, en leveransiers dy't guod yn 'e winkel hawwe, hawwe dizze kâns brûkt om de prizen te ferheegjen en fierdere merkgroei te stimulearjen. Derneist is de havenfoarrie net heech, en wurde der ûnderhâldswurk dien oan 'e fabriken fan Wanhua Chemical en Bluestar Phenol Ketone. De spotfoarrie bliuwt krap, wêrby't downstream benammen passyf opfolget op 'e fraach. Dizze faktoaren hawwe tegearre de trochgeande stiging fan 'e merkprizen oandreaun. Oan 'e ein fan it tredde fearnsjier wie de slútpriis fan 'e East-Sineeske acetonmerk 7500 yuan per ton, in tanimming fan 2275 yuan of 43,54% yn ferliking mei de ein fan it foarige fearnsjier.

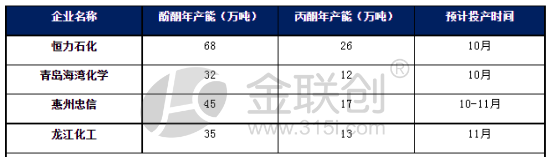

It wurdt lykwols ferwachte dat fierdere winsten yn 'e acetonmerk yn East-Sina yn it fjirde fearnsjier hindere wurde kinne. Op it stuit is de foarried fan acetonporten leech, en it algemiene oanbod is wat krap, mei prizen relatyf fêst. It kin lykwols lestich wêze foar de kostenkant om wer in sterke druk te hawwen. Benammen nei it yngean fan it fjirde fearnsjier sil de produksje fan nije fenolketon-ienheden konsintrearre wurde, en it oanbod sil signifikant tanimme. Hoewol de winstmarge fan fenolketonen goed is, sille oare bedriuwen, útsein foar bedriuwen dy't routineûnderhâld ûndergeane, in hege produksjelast behâlde. De measte nije fenolketon-ienheden binne lykwols foarsjoen fan downstream bisfenol A-ienheden, sadat de eksterne ferkeap fan aceton troch downstream-bedriuwen dy't it brûke relatyf lyts is. Oer it algemien wurdt ferwachte dat yn it begjin fan it fjirde fearnsjier de ynlânske acetonmerk kin fluktuearje en konsolidearje; Mar as it oanbod tanimt, kin de merk yn 'e lettere stadia swak wurde.

Pleatsingstiid: 18 oktober 2023